微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

最近增额终身寿险市场再度开启停录潮,和银保监会认为部分增额终身寿险利率过高、长险短做有关。

增额终身寿险一大IP,横琴传世壹号终身寿险也要停录,预计在2022年3月25日22:00全面停录。

究竟横琴传世一号增额终身寿险有风险吗?收益高吗?

下面奶爸来给大家详细介绍一下。

横琴传世一号增额终身寿险有风险吗?

横琴传世一号增额终身寿险收益高吗?

奶爸总结

一、横琴传世一号增额终身寿险有风险吗?

横琴传世一号增额终身寿险是在银保监会有备案的保险产品,因此安全性还是可以保证的。

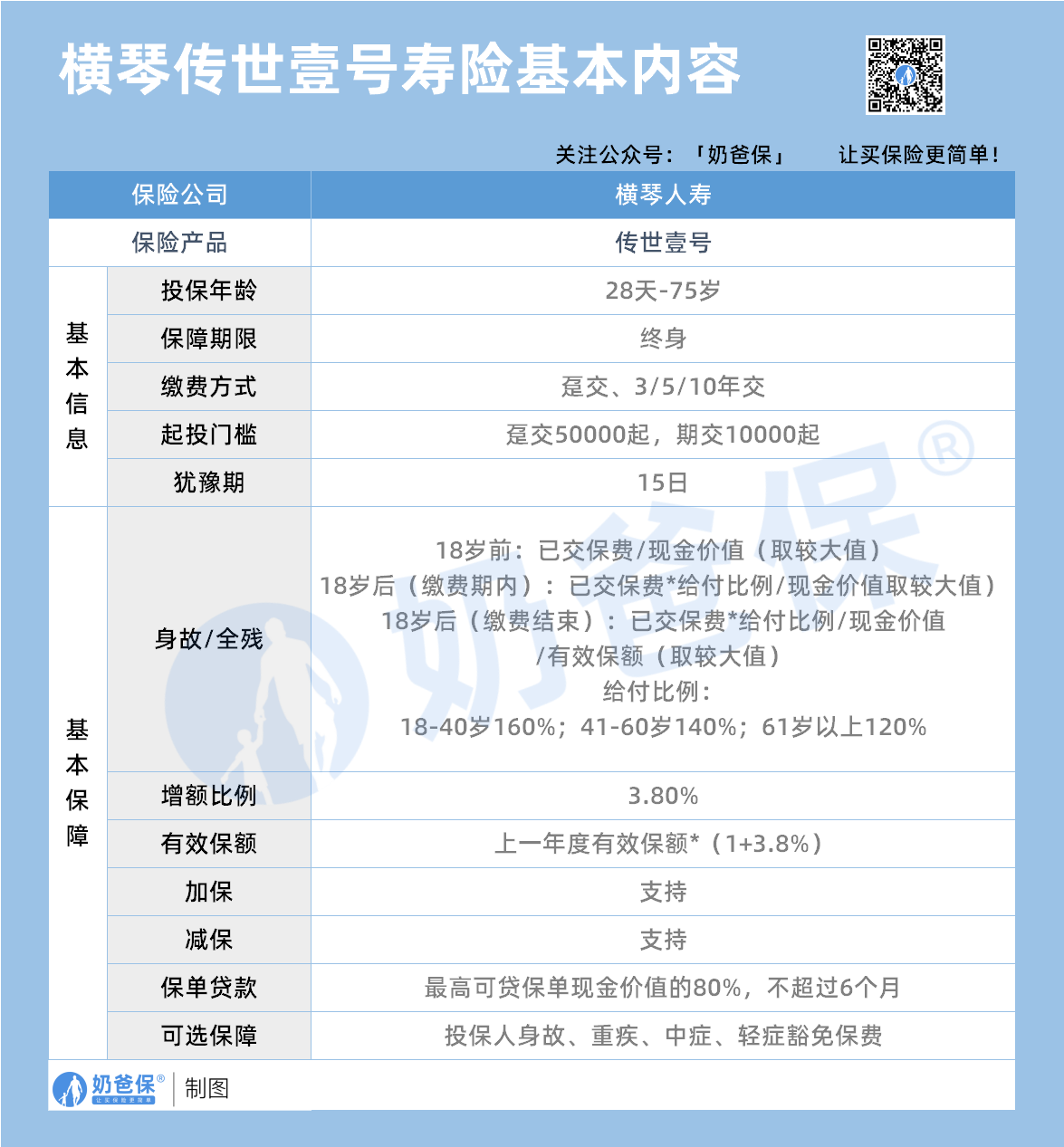

奶爸照老规矩,呈上横琴传世壹号终身寿险的基本信息表。

投保条件方面,

横琴传世壹号终身寿险支持0-70周岁人群投保,和大多数同类产品差不多,覆盖大部分人群。

保障期限为终身,缴费期限可选趸交、3/5/10年交,整体偏灵活。

起投门槛要高一些,趸交5万元起投;分期交1万元起投,需要投保人有不错的经济能力。

保障内容方面,

横琴传世壹号终身寿险主要提供身故/全残保障,约定如下:

18岁前身故/全残,赔付已交保费/现金价值(取二者中较大者);

18岁后,且缴费期内身故/全残,赔付已交保费×对应系数/现金价值(取二者中较大者);

18岁后,缴费期满后身故/全残,赔付已交保费×对应系数/现金价值/有效保额(取三者中较大者)。

值得一提的是,横琴传世壹号终身寿险的增额比例为3.8%,达到行业较高的水平。

此外,横琴传世壹号终身寿险还提供多项保单权益,如减保、加保、减额交清和保单贷款等。

其中,减保、保单贷款功能可以让权益人灵活提取保单的现金价值。

还有一项可选责任——投保人身故、重疾、中症、轻症豁免保费,附加后提高了杠杆率。

二、横琴传世一号增额终身寿险收益高吗?

作为一款理财险,横琴传世壹号终身寿险的收益具体表现如何呢?

30岁的刘先生家庭事业双收,经营着一家百来号员工的公司。

目前手里资金充足,想提前做好养老的打算,在朋友的推荐下,选择投保横琴传世壹号终身寿险。

刘先生选择年交10万,交10年,累计投入100万保费。

从收益演示表来看,投保支出,由于投入的金额和时间都才起步,所以保单现金价值不高,仅为18200元。

不过随着资金的不断投入,现金价值的增长速度也在加快。

第8个保单年,刘先生38岁,保单现金价值为829000元,已经超过累计已交保费,实现了回本。

当然,刘先生投保横琴传世壹号终身寿险是为了养老,让它慢慢增值。

刘先生计划60岁开始养老,60岁时可以将这笔钱支取出来。

此时保单现金价值已达2393300元,是已交保费的2.4倍,减去已交保费100万元,净收益为1393300元。

此时,刘先生便可以通过退保/减保的方式提取保单现金价值,这笔钱便可用作养老。

且能为刘先生提供一个不错的养老生活。

......

当然,增额终身寿险的用处不仅仅是养老,还可用作子女教育金、婚嫁金、财产传承等等。

如果你想了解更多理财险产品,可以看看这篇:2022年理财险榜单,哪些年金险和增额终身寿险值得买?

三、奶爸总结

横琴传世壹号即将停录,奶爸也感到不舍,毕竟好的保险产品后面停录的机会不大。

如果您觉得横琴传世壹号终身寿险能满足您的需求,剩下的几天时间可以进行投保。

奶爸保专业保险测评分析,以客观中立的态度,为用户量身定制保险方案,帮您一次选对保障,少花冤枉钱!有保险问题可以在下方留言或者在线咨询,奶爸全程为您解答。