微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

要实现老有所养,老有所依的理想养老生活似乎渐行渐远,越来越多的年轻人抗拒结婚选择丁克,老有所依成为一纸空谈。

未来没有孩子可以养老做依靠,现在就得努力赚钱开始规划养老生活,这是当下 的新养老主义。

年金险开始进入这部分人的视野,毕竟年轻一代的养老储备目标更高,又要考虑通货膨胀、以及退休失去养老金来源等等问题。

究竟年金险哪家保险公司的性价比更高呢?投保应该关注保险公司的实力吗?

奶爸来为大家解读:

年金险哪家保险公司的性价比更高呢?

投保应该关注保险公司的实力吗?

奶爸总结

一、年金险哪家保险公司的性价比更高呢?

其实这个问题本身并没有统一的答案,问的人多了就有个形形色色的各种答案。

要奶爸来说,在当下的市场上,年金险没有哪家保险的性价比就一定高的,大家虽然出身不一样,但水平都是忽高忽低,有的产品市场反响好,有的产品则默默无闻。

但总停录看,性价比高的年金险产品,不管是哪个保险公司出品的都有以下几个特点,记得收藏起来。

1、安全感十足

年金险本质上是储蓄型的保险产品,和基金证券股票理财工具不同,它的承保公司是保险公司受到多重保障,还要接受银保监会的监测。

在我们国家,还有针对保险也有相关的法律法规如《保险法》,安全性进一步提升。

2、有确定的收益

年金险的利率都是白纸黑字写在合同上的,且收益固定,不会随着外部环境的变化而改变。

特别是在当前的大环境下,理财投资利回报率变低,就连银行存款的利率也在下行,而年金险的固定利率更加难能可贵。

3、可以强制储蓄

这是年金险的设定之一,固定期限内交钱到达指定时间后开始领取年金,而现在年轻人大多存不住钱,加上超前消费盛行。

年金险的强制储蓄,会帮助我们每年强制存下一笔保费,节省很多不必要的开支,积少成多加上复利和时间的力量,为我们未来的养老攒下一笔资金。

4、能进行财富传承

除了作为未来养老资金,年金险还可以为孩子存教育金、为老人存赡养金、

而且个人所得税对保险赔款是免征的,年金险还可以实现财富传承和合理避税的目的。

综合来看性价比高的年金险不是哪个保险公司的产品,而是具有以上优势且契合你实际情况的产品。

二、投保应该关注保险公司的实力吗?

其实年金险产品的保障更重要,保险公司的实力也可以作为参考,但也不用过多纠结。

倒是一些和养老相关的问题可以关注下,比如对接养老社区和一些增值服务之类的。

以上就是当下的几款热门的年金险产品虽然不支持对接养老社区,但是其中也不乏优秀的产品,大家可以对照奶爸说的几个有点自行评判下。

可以从投保门槛、年金领取时间和额度,以及其责任上综合来评价。

如果想要对接养老社区,那可以看看下面两款产品,不过需要达到一定的条件。

年金险的投保还是有很多细节需要注意,为了避免后续出现纠纷,专业的事还是找专业的奶爸来帮你。

三、奶爸总结

综上所述,性价比高的年金险产品和保险公司无关,跟其产品收益,保障内容和综合保费相关。

我们在投保时也应该结合自己的现状,和需求合理选择适合自己的产品,不要盲目跟风。

关于更多年金险的产品,感兴趣的朋友可以阅读奶爸的测评文章:

2023年理财险榜单,哪些年金险和增额终身寿险值得买?

2023年理财险榜单,哪些年金险和增额终身寿险值得买? https://weixin.qq.naibabao.com/cms/show-13098.html

https://weixin.qq.naibabao.com/cms/show-13098.html

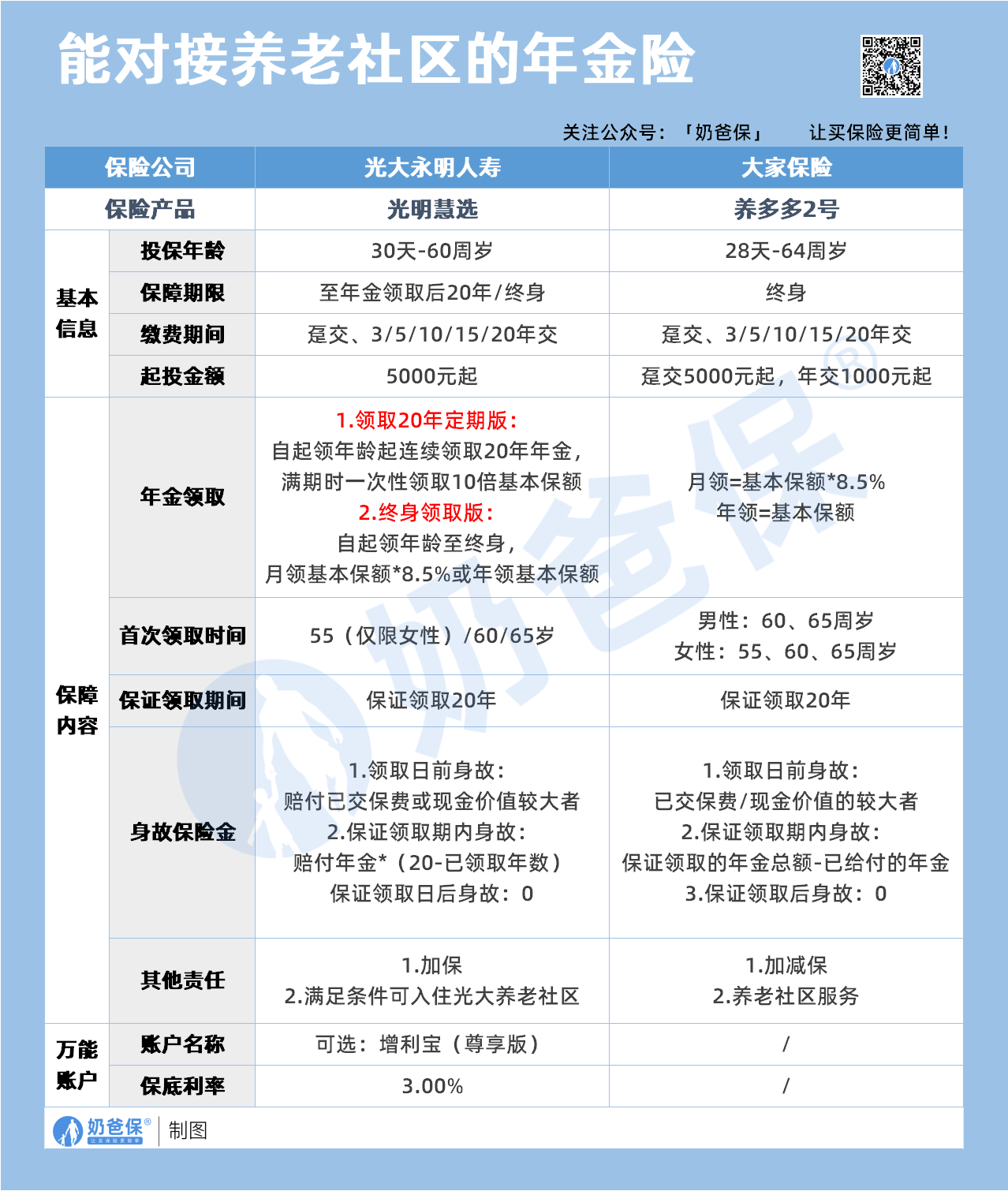

奶爸也给大家推荐几款能对接养老社区的年金险产品:

1、光明慧选

两个领取方案可选:有领取20年版和终身领取版。前者能够一次性领取满期金,适合想要传承财产的人群;后者能获取源源不断的现金流,适合想要稳健养老的人群

可附加万能账户:可自由选择附加鑫保利万能账户,保底利率高达3%,比一般万能险保底利率高

可对接养老社区:总保费达30万,即可入住光大养老社区

【总结】

保单领取选择空间大、资金使用灵活。

【适用人群】

想要入住养老社区,或想要灵活使用资金的人。

2、鑫佑所享

年金保单利益高:30岁男性年交10万、10年缴费,60岁起领,每年可领14万退休金,年金领取额度较高,85岁退保IRR为3.832%

额外享有祝寿金:生存至80、90、100周岁,依次额外给付基本保额的100%、200%、300%

保单保障丰富:支持对接养老社区、变更投保人、加减保,可选投保人意外身故/全残豁免责任

【总结】

保单利益可挤进年金险产品第一梯队。

【适用人群】

追求高保单利益、想要比较灵活使用保单资金的人。

3、星海赢家(庆典版)

两个领取方案可选:计划一保证领取20年,适合稳健养老;计划二保证领取15/12年,保单利益更可观,适合家里有长寿基因,对未来寿命信心足的人

增值服务好,可享高端养老社区:可享高端医疗、高客服务等服务,满足条件可入享星堡养老社区

保单权益丰富、灵活:支持减保、指定第二投保人,还可以变更领取计划、转换保单等

可附加万能账户:保底利率3%,灵活领取,实现资金二次增值

【总结】

资金使用超灵活、增值服务多

【适用人群】

追求品质养老生活、想要比较灵活使用保单资金的人

如果你想了解更多保险理财产品,戳这里:2023年理财险榜单,哪些年金险和增额终身寿险值得买?