微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

有可能很多人还不是很清楚惠民保险是什么,奶爸在这里解释下, 所谓“惠民”,顾名思义就是跟民众的利益相关。

惠民保险是一种区域性保险产品,主要提供医疗方面的补充保障,仅在某一区域出售,投保价格十分优惠,由当地保险公司承保。

简单理解,为什么叫惠民保险呢?惠民保险比一般的百万医疗险更加便宜,不过,保障内容相比百万医疗会有所欠缺。

而且,惠民保险的可投保人群是当地缴纳社保且为在保状态的人群,而一般的百万医疗险是面向所有人的,以上就是两者的主要区别。

比如“东莞市民保”、“成都惠蓉保”、“武汉惠医保”都是这类产品,我们统称为“惠民保”。

本文要讲的“八闽保”则是福建政府推出的一款福建省内各级医保人员(除厦门外)都能买的惠民保险。

接下来,奶爸将从以下几点为您分析“八闽保”:

01八闽保保障如何?

02哪些疾病不赔?

03适合谁买?

04奶爸总结

先来简单看什么是八闽保:

八闽保于2020年首次发布,是由平安养老保险公司承保,根据福建省居民的医疗和生活水平,专门设计出来的惠民保险。

八闽保主要作用是补充医保所不能保障的范围,到今年已经是第二年运营了。

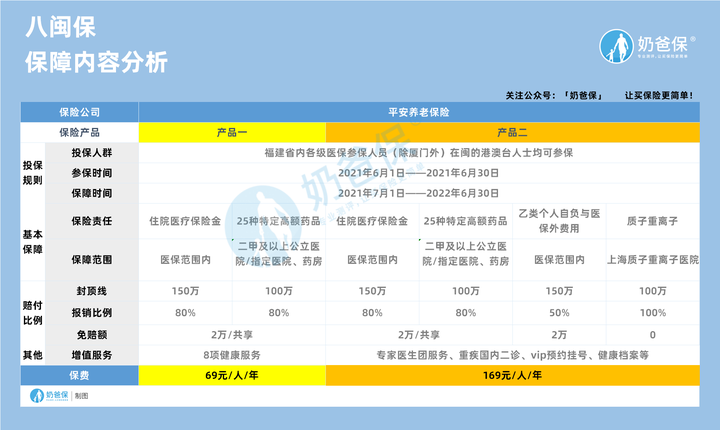

那八闽保的保障内容有哪些?我们来看下图:

直接分析:

八闽保有两款产品可选:

产品一:69元

保险责任主要是两种,住院医疗保险金和25种特定高额药品的费用支出,两者共享免赔额2万。

住院医疗保险金仅限社保范围内,也就是说,住院医疗费用医保报销之后,再减掉免赔额2万,八闽保可以报销剩下的部分,比例是80%,最高报销的限额是150万。

25种特定高额药品的保障范围是指定医院药房,即你必须在八闽保规定的范围内买药,才会得到报销。

报销方式也是先减掉免赔额2万,然后报销剩余部分,比例也是80%,最高报销额度是100万。

由于两种保险责任是共享免赔额,其有一定的好处,就是住院医疗金这边用掉免赔额两万之后,如果还要支付特定药品的费用,就是零免赔了,也就是不用再扣除免赔额,直接进行赔付。

共享免赔额的作用,就是相当于变相降低了免赔额。

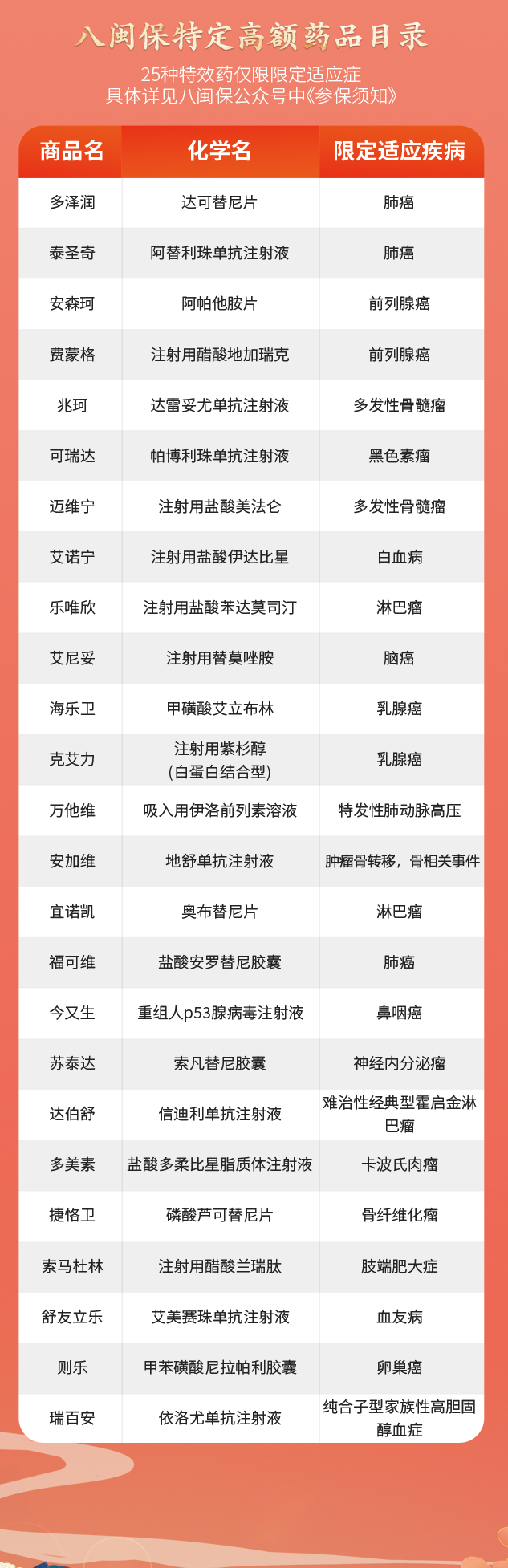

目前约定的特效药具体名称如下表:

从上图可以获知25种特定药品的具体名称,涵盖范围比较广,常见的肺癌、前列腺癌、白血病等都包含在里边。

只要符合病症,,按照八闽保约定的医院或者药房,购买这25种特定高额药品,就能进行报销。

或许你会问哪些医院属于八闽保认可的医院?

答案是:医保定点医疗机构,也就是可以刷医保卡的;另外就是二甲甲等及以上的公立医院,例如各地常见的人民医院、中心医院等地区性医院。

产品二:169元

由图可知,产品二和产品一相比,住院医疗保险金和25种特定高额药品这两项保障没有变化。

有变化的是增加了乙类自负部分和医保外住院医疗、质子重离子这两项保障,具体如下:

乙类自负与医保外费用:

在约定的医疗机构看病,产生的乙类自负部分与医保外的费用,可以进行报销。扣除2万免赔额后,报销剩余部分的50%,最高限额为150万。

或许你有些难以理解,到底是“自负”,还是“自付”?

医疗保险里有三个非常相似的名词,分别是“自负”、“自费”、自付,奶爸分别解释一下:

自负:医保结算范围内的医疗费用,扣除“分类自负”费用后,再按基本医疗保险规定由个人承担的费用,统称为“自负”费用。

分类自负:医保结算范围内,先进行差额支付的费用,如乙类药品90%纳入报销范围,10%需要由个人承担,这10%属于分类自负范围,需要自己现金支付。

自费:医保结算范围外,包括自费药品、自费医疗项目、自费服务;需自己用现金支付。

自付:自付是自负和分类自负的累计。累计起来的费用统称,就叫自付。

而八闽保这里乙类自负的意思是:

“乙类目录”的药品是可供临床治疗选择使用,疗效好,同类药品中比“甲类目录”药品价格略高的药品。这些“乙类目录”的药品,可以报销一定比例。

所以,乙类也不是自费药,是部分按一定比例进行报销,对于比较关注乙类目录药品保障的人群,可以考虑一下八闽保。

质子重离子:

值得注意的是,这款产品的质子重离子服务,必须在上海质子重离子医院产生的医疗费用才能报销。0 免赔,报销比例为 100%,最高限额为 100 万。

很多第一次投保的小伙伴,可能不是很清楚质子重离子是什么,奶爸给大家说明一下:

目前对于恶性肿瘤(癌症)的治疗方法上,有三大常规手段:

手术:手术切除肉眼可见的瘤体;

放疗:全称是放射治疗,通过高能射线破坏癌细胞;

化疗:全称是化学治疗,通过药物经血液杀死癌细胞。

而目前比较前沿的疗法是质子重离子治疗,质子和重离子技术是放疗中的一种,是国际公认的放疗尖端技术,质子和重离子同属于粒子线,对比起其他的癌症治疗手段,它的副作用更小,对身体的伤害也更小。

但是好的治疗手段,费用也更加高昂;国内质子重离子一个疗程大概需要30万左右,一般患者要治愈的话大概需要2到3个疗程。

这样算下来,治疗费都要接近100万了,而且还不在社保报销范围内。

这个费用一般人难以承受,八闽保直接0免赔额还100%报销费用,这份保障还是挺不错的,适合关注癌症保障的人群。

02哪些疾病不赔?

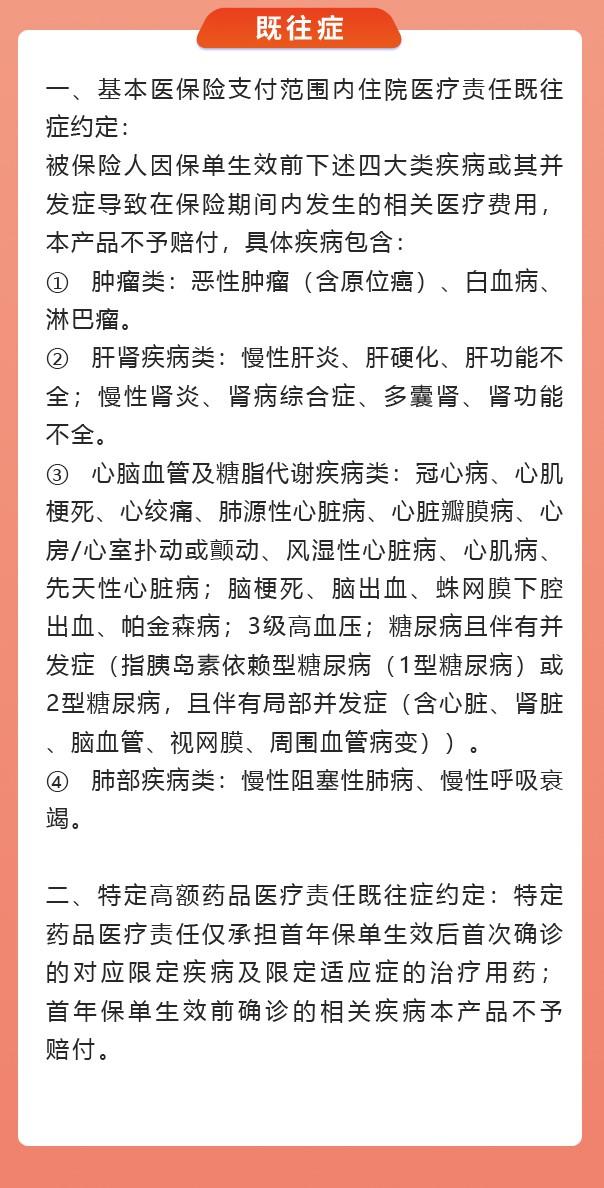

八闽保对被保险人的健康状况是没有要求,可以带病投保,只有约定的既往症不赔。

产品的《投保须知》中约定了4类重大既往症的情况,如果被保险人保单生效前已经确诊约定既往症,且在保障期间内因该疾病或并发生产生的医保内住院/门特医疗费用是不赔的。

另外如果被保险人在保单生效前确诊癌症(含原位癌、白血病、淋巴瘤)多发性硬化症、特发性肺动脉高压等疾病,且因该疾病导致产生的特药费用,保险公司同样不予理赔。

所以,如果有以上疾病的人群,得擦亮眼睛投保八闽保还是不适宜买的。

03适合谁买?

1、高年龄人群

由于大部分商业医疗险投保限制在60岁,过了这个年龄后,保险就很难买了,而八闽保没有年龄限制,这点很不错,0到100岁都可以买,适合给父母们配置。

2、身体欠佳人群

八闽保不需要健康告知,只要不在其约定的既往症疾病范围内,都可以投保。

例如曾患甲状腺癌、乳腺结节等疾病,皆可投保。

3、高危职业人群

八闽保不限职业,一些平常因为职业原因难以买保险的人,也都可投保。

例如高空作业人群,化学品工厂职工、消防员等高危职业人群,如果买不了商业百万医疗险,也可以考虑八闽保。

那如果想要投保八闽保,有哪些入口呢?

一般惠民保都会有专属的公众号,八闽保也不例外,名字就叫“八闽保”。

在八闽保公众号页面点击“参保入口”,便可进行投保。

04奶爸总结

八闽保兼顾了社保的实用性,价格实惠,投保门槛也很低;同时兼顾了商业医疗险保障的广泛性,对医保报销范围也进行了一定的补充,是非常合格的惠民保险产品。

具体来说,八闽保的价格在69和169元之间选择,年龄无限制,不需要健康告知,适用人群广泛,有着商业保险的部分保障内容,却可以保持基本医保的价格,性价比确实高。

对于买不了商业医疗险的人群来说,惠民保确实有其优势,但惠民保的缺点也同样明显。

例如免赔额设置为2万,比一般商业医疗险的免赔额都高;

续保条件不确定,一般是一年期保障,今年有,或许明年就没有了,所以保障不稳定;

最主要的缺点是大部分惠民保险只能报销社保范围内和特定医药费,社保范围外的保障是缺失的,在保障内容方面不及百万医疗险。

所以大家想要更充分的保障,还得依靠商业医疗险来补充。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。