微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

妈咪保贝新生版少儿重疾险自上线以来,就受到各位宝爸宝妈的青睐,这款产品保障期限选择灵活、基础保障全面,可选责任也很丰富。

但是其承保公司在七月初公布了调整妈咪保贝新生版少儿重疾险的缴费期限的消息。

收到这个消息,大家不免会有些疑问:如果缴费期变短,那保费是不是上涨了?

保费上涨的话,妈咪保贝新生版少儿重疾险还值不值得买?

接下来,奶爸会对这些疑问一一解答。

妈咪保贝少儿重疾险贵了多少?

妈咪保贝少儿重疾险还值得投保吗?

奶爸总结

01 妈咪保贝少儿重疾险贵了多少?

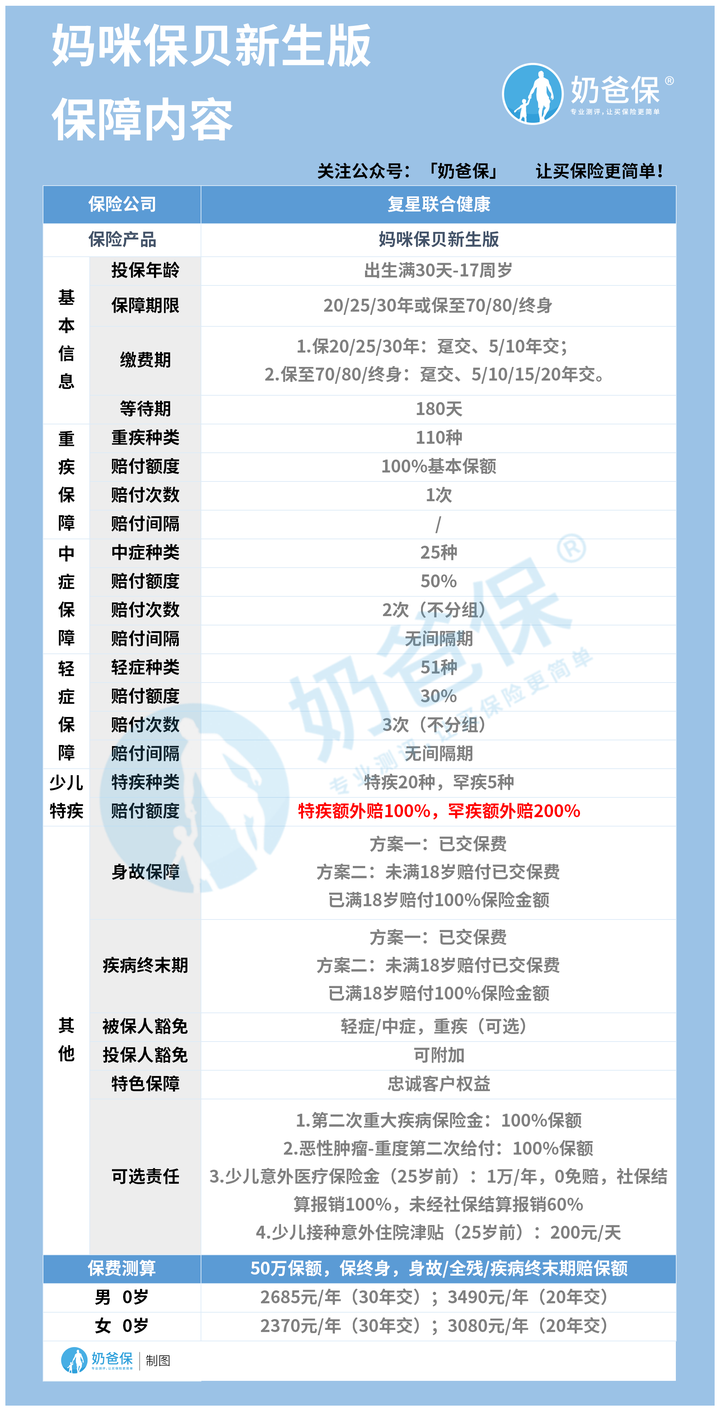

妈咪保贝少儿重疾险的承保公司复星联合健康发出通知,2021年07月01日始,其投保规则将做以下调整:

(1)保险期间:保20年、保25年、保30年,交费期间仅可选择:一次交清、5年交、10年交;

(2)保险期间:保至70岁、保至80岁、保终身,交费期间仅可选择:一次交清、5年交、10年交,15年交、20年交。

奶爸对妈咪保贝少儿重疾险原先最长可30年缴费及调整后最长20年缴费的情况进行了保费测算,结果如下:

注:以下保费测算条件身故和疾病终末期保障都是选择赔保费

我们发现,在同等投保条件下,调整后的年保费与调整前的保费相差还是比较大的。

1、在保20/25/30年的情况下,原来最长能选择20年的缴费期现在只能选择10年交,此时调整前的保费价格要比调整后的增长最高可达62.86%。

2.、保至70/80/终身的情况下,原来最长能选择30年的缴费期现在只能选择20年交,此时调整前的保费价格要比调整后的增长最高可达29.35%。

无论哪种选择方式,调整后的保费确实增幅不小,对投保人来说都加重了保费负担。

不同保障期限可选的缴费期限不同,相对的价格也不同,所以投保少儿重疾险时怎么选择保障期限呢?《买少儿重疾险保障30年好还是保障终身好?妈咪保贝新生版孩子买好吗?》

那妈咪保贝少儿重疾险还值得投保吗?

02 妈咪保贝少儿重疾险值得投保吗?

对于这个问题,奶爸的回答是肯定的。

其实,对于妈咪保贝的变贵现象,说明了少儿重大疾病发生率(预定发生率)的提高,保险公司推出的重疾险产品要承受更高的赔付概率。

当然,也从另一个角度说明了这款产品的实力。

产品变贵也是保险公司的一种自我调节,可以扩充理赔准备金的同时,减少部分投保,减低理赔的概率。

我们知道,妈咪保贝少儿重疾险的保障是比较全面到位的,最高保额达80万,哪怕没有额外赔付也可能比许多产品差不了多少。

重疾、中症、轻症、身故/全残/疾病终末期保障等保障比较齐全。

可选重疾二次赔、重度恶性肿瘤二次赔付,消费者可以根据自身的需要进行附加。

而且自带被保险人保费豁免,可附加投保人豁免,这也能为不幸的家庭送上关爱,保障持续护航的同时不让保费成为他们的负担。

其实,妈咪保贝少儿重疾险最具特色的是其少儿特疾保障。

对约定的白血病、重度手足口病等20种特疾、严重多发性硬化等5种罕疾提供保障,其中少儿特疾可额外赔付100%,少儿罕疾额外赔付200%。

设置了可附加的少儿意外住院津贴,25岁前每年最多可给付90天200元/天的意外住院津贴;可选少儿意外医疗保险金,对25岁前发生的意外事故医疗费用提供每年1万元的报销额度。

妈咪保贝少儿重疾险在少儿保障方面的保障力度是非常强大的,对少儿特疾保障比较关注的人群可以考虑这款产品。

03 奶爸总结

从以上内容看,调整后的妈咪保贝少儿重疾险的确比调整前的保费贵了一些。

但是从其保障内容以及赔付力度方面看,这款产品还是不错的。

当然,若还想了解其它的少儿重疾险产品或其他重疾险产品,奶爸这里还有一份榜单可供大家参考:《2021年7月重疾险榜单,重疾险哪家好?》

奶爸保专业保险测评分析,以客观中立的态度,为用户量身定制保险方案,帮您一次选对保障,少花冤枉钱!有保险问题可以在下方留言或者在线咨询,奶爸全程为您解答。