微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

太平洋百病无忧3.0是一款返还型重疾险。也就是说,到保障期满时,被保人如果还存活,这款产品是可以退还保费的。

重疾险分为返还型和消费型,而消费型重疾险顾名思义就是:一旦在合同到期前你都没有发生过赔付的话,那么所交的保费也没有了。

这样说的话,大家是不是觉得返还型重疾险比较划算,保障期满后还可以拿回一笔钱,而消费型重疾险到后面啥都没有了。

太平洋百病无忧3.0的承保公司是哪家?

太平洋百病无忧3.0和其他重疾险对比,有优势吗?

奶爸总结

01 太平洋百病无忧3.0的承保公司是哪家?

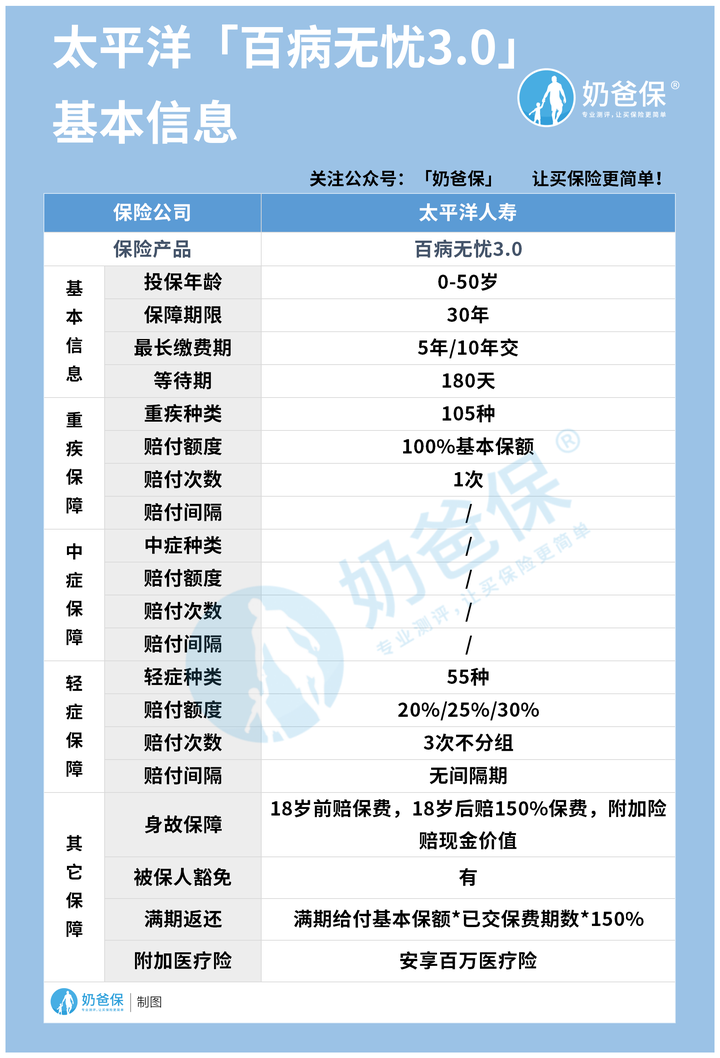

按照惯例,我们先来简单了解下太平洋百病无忧3.0的保障内容,奶爸已经整理好了相关表格,详情如下:

从表格可以看到,太平洋百病无忧3.0提供了重疾+轻症保障,保障期限相对较短,只有30年,保障期满之后会返还保费。

因为奶爸之前对这款产品进行了详细的测评,所以在这里就不再赘述了,如果您想查看有关文章,可以移步这里:《太平洋百病无忧3.0怎么样?优缺点分

那么,现在就让我们来认识下太平洋百病无忧3.0的承保公司太平洋人寿吧!

太平洋人寿全称中国太平洋人寿保险股份有限公司,成立于2001年11月9日,注册资本为84.2亿元。

太平洋人寿主要承保人民币和外币的各种人身保险业务,包括健康保险、意外伤害保险、人寿保险等保险业务。

可以看出,太平人寿的注册资本比较雄厚,成立的时间也比较早。

然后我们来看下太平洋人寿的偿付能力怎么样?是否符合银保监会的有关规定。

至于银保监会有什么规定,可以看下面:

(1)核心偿付能力充足率≥50%;

(2)综合偿付能力充足率≥100%;

(3)风险综合评级不低于B。

保险公司的指标满足以上条件,才算合规,如果偿付能力不合规,就有被银保监会接管的可能。

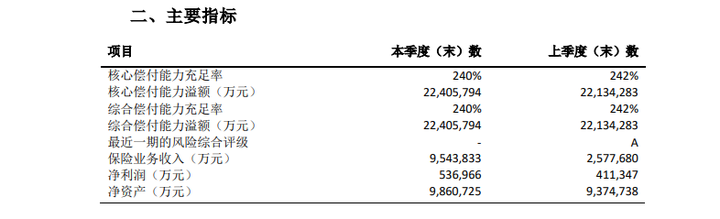

奶爸从太平洋人寿的官网找到了其在2021年第一季度的主要指标:

从上图我们可以清楚看到,太平洋人寿在2021年第一季度的核心偿付能力充足率为240%>50%,综合偿付能力充足率也是240%>100%。

它最近一期的风险综合评级为A。

通过数据的分析对比我们知道太平洋人寿的偿付能力是符合银保监会规定的,综合来看,太平洋人寿实力还是比较强的,其可靠性不成问题。

02 太平洋百病无忧3.0和其他重疾险对比,有优势吗?

奶爸在第一点详细分析了太平洋人寿的实力,而旗下的产品太平洋百病无忧3.0因为可以返还保费受到人们的关注。

那么太平洋百病无忧3.0和其他重疾险相比,有没有优势呢?该怎么选?

我们不妨通过下面多款产品的对比表格来一起探讨:

从表格可以明显看到,太平洋百病无忧3.0的保障和其它产品相比有点力不从心,本身保障期限只有30年,缴费期也比较短,还缺乏中症保障。

还好,太平洋百病无忧3.0到期可以返还保费,这是其他产品所不具备的。

上面的产品都有自己的保障特点,我们可以根据自己的实际情况,再结合产品的特点,就能更容易找到适合自己的保险产品了。

比如,如果您想追求重疾多次不分组保障,可以关注健康保普惠多倍版。

这款产品重疾不分组2次赔付,提供的保障也相对全面。

或者,假如您想灵活地搭配自己的保障,那么可以考虑康惠保旗舰版2.0和有为1号,这两款产品的保障都比较灵活,可以满足您的需求。

更多的热门产品,可以点击这里查看:《2021年7月重疾险榜单,重疾险哪些值得买?》。

03 奶爸总结

总的来说,太平洋百病无忧3.0到期能返还保费,对于哪些偏好储蓄的人群还是有一定的优势的。

但是返还型的重疾险相对于消费型重疾险在保费方面有较大的差距,具体怎么选择,主要还是看个人的预算以及需求。

奶爸在这里提供一个思路:如果有强烈性储蓄需求且对保费预算较高的人群可以选择返还型重疾险;预算有限,想用低保费获取高保额的人群可以选择消费型重疾险。

而如果您想要保障更全面的产品,则可以关注其他产品,比如超级玛丽4号、达尔文5号焕新版等。

奶爸保专业保险测评分析,以客观中立的态度,为用户量身定制保险方案,帮您一次选对保障,少花冤枉钱!有保险问题可以在下方留言或者在线咨询,奶爸全程为您解答。