微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

增额终身寿险,本质是寿险,人走,就赔钱。

最大特点是保额终身复利递增,利率约3.5%超高的现金价值,通过灵活减保,中途部分领取现金,实现教育金、婚嫁金、养老金等功能。

究竟增额终身寿险有哪些优点?哪个保险公司的好呢?

下面奶爸来给大家详细介绍一下。

增额终身寿险有哪些优点?

增额终身寿险哪个保险公司的好?

奶爸总结

一、增额终身寿险有哪些优点?

寿险是以身故为赔付责任,不管是因疾病、意外或是自然身故,都能获得赔付。

根据保障时间长短,寿险主要分为两类:定期寿险和增额寿险。

定期寿险和终身寿险均以被保人身故作为赔付条件,区别在于:

定期寿险的保障期间有一定的限制,是一个在保障期内不发生事故就消费掉的险种,主要侧重于保障。

终身寿险即保障终身,无论是否发生事故,只要身故就能获得赔偿,主要侧重于理财和财富传承。

其中,终身寿险又分为定额终身寿险和增额终身寿险。

定额终身寿险的保额是固定的,无论什么时候出险,寿险的保额有多少,身故/全残就赔多少钱,杠杆更高。

而增额终身寿险的保额是逐年增长的,寿命越长,保额就越高。

“增额终身寿险”单从字面上理解,有三个关键词:增额、终身、寿险。

它作为终身寿险的一种,最主要的优势在于它的“增额”。

“增额”就是在保费恒定的情况下,保额会随着时间不断增加,即年龄越大,相应的保额会越来越多。

同时,它还具备了高现金价值,可减额领取。

增额终身寿险实际上是保险公司设计的一个包含身故保障及储蓄账户的保险,让客户可以把钱放在里面以固定利率增长,需要用钱的时候再领取。

其实,增额终身寿险除了保额能够不断递增外,优势还有很多,比如:

1、锁定终身利率,实现财富稳健增值

自从去年银保监会将长期年金险的预定利率从4.025%降至3.5%后,增额终身寿险的产品开始备受关注。

主要原因还在于:增额终身寿的保额按固定利率逐年递增,它的现金价值每年会不断增长。

现在市场上增额终身寿的预定利率通常在3.0%-3.5%之间,加之它的保额会递增,整体收益较为可观。

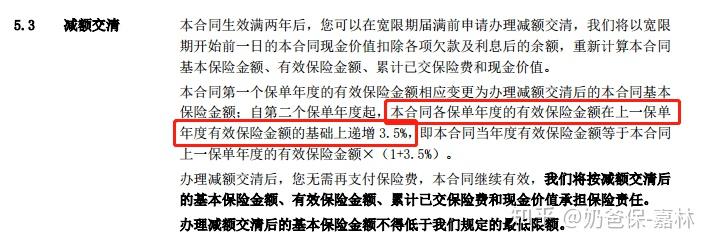

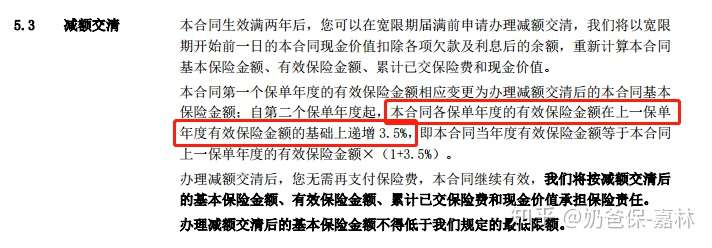

就拿信泰如意尊这款产品来说,它的保额是在上一年保单保额的基础上递增3.5%。

图片来源:条款

图片来源:条款

此外,增额终身寿的收益都是合同里白纸黑字标明的,收益持续稳定,没有套路。

2、灵活度较高,支持减保和保单贷款

增额终身寿险支持减保及保单贷款。

减保,顾名思义,就是减少保险金额。保险人可以在符合规定的情况下进行减保。

而增额终身寿的减保功能没有额度、次数和时间的限制。

还可以通过“保单贷款”的形式获得大笔的现金以解决资金周转的问题。

而且随着保单时间越长,保单的现金价值越高,可贷额度也会越来越高。

3、不仅能够实现长期储蓄,还能进行财富传承

增额终身寿险由于保额逐年递增的特点,相比于传统终身寿险,它的长期储蓄及理财功能更为明显。

此外,增额终身寿险投保时可以通过保险合同约定把钱留给指定受益人,并且可以约定受益的份额。

也就是说,当被保险人身故时,保单的受益人可以按照合同约定领取收益金。

这就是增额终身寿的财富传承功能,保单利益可以按照投保人的意愿进行传承。

但是,如果保单受益人没有完成投保人的意愿,投保人也可以变更受益人。

二、增额终身寿险哪个保险公司的好?

最近出台的互联网人身险新规,也规定2022年起,只有意外险、健康险(除护理险)、定期寿险以及保十年以上的普通型人寿险和普通型年金险能在互联网销售。

我们之前能见到的在互联网渠道销售的万能、分红、投连险就将退出互联网的舞台。

同时,一大批高质量年金险和增额终身寿险也将停录。如果你有打算购买此类理财险,可以考虑入手了。

趁着距离新规还有时间,奶爸带着大家了解一下还有哪些增额终身寿险产品值得买!

1、适合长缴的增额终身寿险

l 和泰增多多2号

【特点】

加保规则宽松:70岁前都可以加保,不限次数,仅需100元起,即使产品停录也能加保;

支持隔代投保:祖辈可以给孙辈投保,实现财富的灵活规划和隔代传承;

健康告知宽松:只有1条健康告知,没有问及过往的理赔情况、投保历史和高风险运动。

【总结】

升级后,延续了加保宽松的特点,还新增了隔代投保,减少了健康告知要求。

【适用人群】

追求加保宽松、健康告知宽松,或祖辈想给孙辈投保的人群。

l 爱心人寿守护神2.0

【特点】

适合中长期缴费:中长期缴回报速度更快、收益更高;

额外保障航空意外身故:因航空意外身故,额外给付当年年度有效保额;

支持转换养老年金:被保人可在60~70周岁之间,将保单的部分或全部现金价值转投爱心人寿旗下的养老年金。

【总结】

增额终身寿险的大ip,升级到2.0后收益更高、保障更全。

【适合人群】

想要中长期缴费、减轻缴费压力或获得更全保障的朋友。

l 弘康金满意足臻享版

【特点】

投保规则宽松:健康告知宽松、最高75岁可投;

特别交通保障:假日乘坐交通工具意外身故可额外获得1倍的有效保额;

增值服务特别:提供稀缺的细胞冻存服务,可治疗、预防癌症;

现金价值增速快:长缴回报速度快,IRR能够更早地达到3.49%,收益较高;

支持隔代投保:祖辈可以给孙辈投保,实现财富的灵活规划和隔代传承;

【总结】

投保宽松、保单灵活,保障也更全,收益处增额终身寿险第一梯队。

【适合人群】

追求现价增长快、身体健康状况较差或家族有癌症病史的人群。

l 海保乐满满

【特点】

投保规则较宽松:健康告知宽松,亚健康人群、高危职业人群同样有投保机会;

支持隔代投保:祖辈可以给孙辈投保,实现财富的灵活规划和隔代传承;

适合中长期缴费:5/10/20年交,IRR能够在60岁时就达到4.8%,80岁时达到4.9%;

支持加减保:合同满1年后能在缴费期内加保,犹豫期过后即可减保,每年减保不得高于已交保费的20% ;

【总结】

是一款投保较宽松、中长期缴费现金价值增速更快的产品。

【适合人群】

想要长期缴费减缓缴费压力,或身体状况较差,带病投保的人群。

2、适合短缴的增额终身寿险

l 横琴传世壹号

【特点】

保单灵活:支持加减保、保单贷款、年金转换;

起投门槛较高:趸交5万起、期交1万起,更适合有一定积蓄、收入稳定的人群 。

【总结】

常规增额终身寿险,保单较灵活。

【适合人群】

有积蓄、收入稳定,想要保本理财增值的人群。

l 横琴利久久

【特点】

增额比例处市场顶峰:有效保额按4%逐年复利递增,保额增长速度快;

保单灵活:支持加减保、保单贷款及年金转换,加减保规则宽松;

支持隔代投保:有效隔离婚姻资产,或祖辈给孙辈投保,实现财产隔代传承;

现金价值中后期增速快:更适合长期持有。

【总结】

横琴人寿推出的新产品,IRR无限逼近3.5%,收益表现优秀。

【适合人群】

打算中长期配置资产、想要保单使用灵活的朋友。

l 弘康利多多

【特点】

投保年龄广:最高75岁可投,同样适合高龄老年人传承财产;

投保较宽松:健康告知只有1条,1-6职业可投,对带病和高危职业人群友好;

现金价值高:前期回报速度较快,后期IRR能够达到3.49% 。

【总结】

是一款面向人群较广的增额终身寿险,高龄老年人、带病人群、高危职业人群等。

【适合人群】

身体健康状况较差的人群,或年纪较大的老年人。

l 弘康康乾1号·金满满

【特点】

投保宽松:最高75岁可投;只有1条健康告知,核保宽松;

保单灵活:支持隔代投保、加减保;

适合短期缴费:短期缴费回报速度快,IRR可较快达到3.49% 。

【总结】

弘康人寿的又一力作,现金价值增长速度快,收益再创新高。

【适合人群】

追求更快获得回报的人群;

另外,还有一款两全险增额终身寿。

l 横琴金满意足

【特点】

保障期限选择多:可选保20/30年,或保至70/105周岁;

生死都能保:保障到期仍生存,可获得满期金;身故可获得身故金;

增额比例高:达到3.99%,市场少有,身故金和满期金会更高;

起投门槛低:1000元即可投保 。

【总结】

保障期限选择多,可满足多种理财需求,例如教育、创业、婚嫁、养老等。

【适合人群】

想要生死两全,资金使用规划明确的人群。

三、奶爸总结

增额终身寿险保额可长大,更像是一个“现金流规划工具”。伴随着保额增长,保单现金价值也会不断增加,且随时可以取出来,部分取,或者一次性全取都可以。

如果你追求资金稳健增长,且安全的投资,不妨考虑一下增额终身寿险把。

奶爸保专业保险测评分析,以客观中立的态度,为用户量身定制保险方案,帮您一次选对保障,少花冤枉钱!

有保险问题可以在下方留言或者在线咨询,奶爸全程为您解答。