微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

重疾险按照保障期限来划分,可以分为定期重疾险和终身重疾险。

终身重疾险即提供终身保障的重疾险,一般保终身的重疾险都会附加身故保障,即身故后能获得一笔保险金。

定期重疾险即提供定期保障的重疾险,比如保20年、保30年,也可以是保至70岁、保至80岁。

那么定期重疾险有必要买吗?适合谁买?一年要多少钱?哪些值得买呢?

带着一系列的问题,奶爸为大家进行详细分析。

定期重疾险有必要买吗?适合谁买?

定期重疾险一年要多少钱?

定期重疾保险推荐买哪些?

奶爸总结

一、定期重疾险有必要买吗?适合谁买?

重疾险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、脑溢血等大病风险发生时,若被保人达到保险条款所约定的重大疾病状态后,由保险公司根据保险合同约定支付保险金的商业保险行为。

重疾险相对于其它健康险,最大优势是给付方式——确诊即赔付。

奶爸举个例子:

张先生投保了一份50万保额的重疾险,等待期过后,确诊肝癌,符合合同约定,保险公司立马给付保险金。

这笔资金可以作为家庭支出、偿还债务,术后康复等,弥补家庭收入损失。

如果张先生有医疗险,部分医疗费用可以通过医疗险报销,重疾保险金可以作为术后康复或是家庭补贴。

定期重疾险,是相较于终身重疾险而言的。

过去以往,线下保险公司销售的基本上是终身重疾险产品,保障终身,但保费也非常贵。

定期重疾险与之相比,在保障内容方面差别不大,主要区别在于——价格。

这对于预算不多,或者是不想缴纳高额保费的人群而言,是很友好的。

经济条件允许的话,可以直接配置终身重疾险,因为定期重疾险保障是有期限的,

保障期满时,由于年龄大于55岁,或者是身体罹患高血压,糖尿病等疾病,可能就没有重疾险产品可以买了。

因此,这也是奶爸建议年轻人及早配置重疾险的原因,一来身体健康,核保容易通过;二来年纪小,保费便宜,缴费压力不大。

二、定期重疾险一年要多少钱?

定期重疾险选择保额时,主要是要考虑能否覆盖疾病治疗费用以及家庭经济补贴。

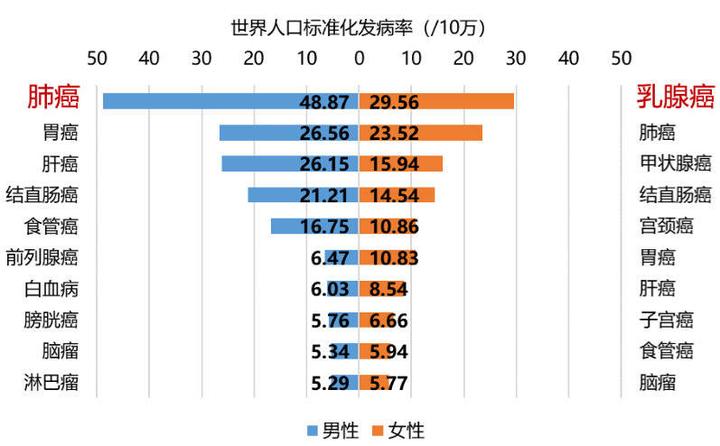

癌症治疗费用方面,奶爸给大家整理了部分高发癌症的情况:

其中,肺癌、乳腺癌、胃癌属于高发疾病中的“排头兵”。

因此在选购重疾险产品时,要重点关注对于高发类疾病的保障情况和赔付力度。

在保额选择上,奶爸建议成年人购买重疾险,保额以30万起步,如果是家庭经济支柱,建议50万保额。

关于家庭经济支柱买保险的方案配置,大家可以看看这篇:《家庭经济支柱如何配置保险?买什么保险好?》

此外,如果有多次赔付的重疾险,价格也适中,奶爸更为推荐大家选购。

毕竟多一次赔付,也就意味着再次确诊时多一份保险金。

有小伙伴问到定期重疾险的保费问题, 奶爸看了一下:

以30岁投保、30万保额、保障至70周岁、分30年缴费为条件进行了保费测算:

达尔文5号焕新版:男性2847元/年、女性2736元/年;

超级玛丽4号:男性3021元/年、女性2958元/年;

完美人生守护2021:男性2772元/年、女性2682元/年;

康惠保旗舰版2.0:男性2946元/年、女性2292元/年(含身故、不含轻中症);男性3405元/年、女性2742元/年(含身故、含轻中症);

达尔文5号荣耀版:男性2382元/年、女性2124元/年;

以上几款重疾险产品,保障至70周岁的保费在2000-3500元之间,价格不算高,性价比较高。

三、定期重疾保险推荐买哪些?

奶爸选取了既有定期版本也有终身保障的几款热门重疾险产品。

追求恶性肿瘤-重度特药津贴保障:达尔文5号荣耀版

这款产品可以选择保至70周岁或者终身,且首创癌症特药津贴保障,最高赔付50%基本保额,对癌症患者而言,比较友好。

追求重疾额外赔付比例高:达尔文5号焕新版、超级玛丽4号

这两款产品都约定被保人在60岁前患约定重疾,可以获得80%基本保额额外赔付,且都有重疾特别保障,比例高达30%,也就是说重疾最高可以赔付210%基本保额。

追求重疾保障全面:健康保普惠多倍版(成人版)

健康保普惠多倍版(成人版)重疾不分组赔付2次,保单前15年首次患约定重疾额外赔付50%的约定,赔付力度不错。

四、奶爸总结

定期重疾险相对于终身重疾险,费率较低,适合预算有限的人群。

当然如果预算充足,配置终身重疾险可以更好地避免出现保障空窗期,对被保人更为友好。

当然除了重疾风险,意外和极端风险也需要重视,最好的方法就是构建完善的保障体系,想知道该怎么操作吗?戳这里:

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。