微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

作为重疾险领域的泰山北斗,达尔文和超级玛丽这两个IP是出尽了风头。

今年,先是达尔文6号横空出世,而现在超级玛丽6号重疾险蓄势待发。

在一年内看尽了保险业内的“花开花落”,奶爸早已变得波澜不惊,兵来将挡水来土掩。

既然超级玛丽6号重疾险还没正式上线就栽到了我手上,那奶爸就先曝光它,让大家一睹芳容。

一、超级玛丽6号重疾险在哪里买 ?

为了让大家早做准备,奶爸除了给大家分析保障之外,还会透露它的销售渠道:超级玛丽6号重疾险在哪里买?

话不多说,我们先看看超级玛丽6号重疾险的保障内容汇总表格。

从超级玛丽6号重疾险的保障内容表格来看,它的基础责任很踏实,可选责任则是极为丰富。

1、投保规则

超级玛丽6号重疾险在投保年龄、职业限制、最长缴费期应该跟之前的超级玛丽5号保持一致。

为出生满28天至55周岁人群提供保障,投保职业限制为1-4类,高危人群无法投保,最长缴费是30年。

超级玛丽6号重疾险还涉及到一个免体检额度,不同年龄段的额度不相同,详情请看表格。

等待期没有任何变化,为180天,对被保人来说较为不利,毕竟相当于变相减少了保障时间。

接下来看看保障内容,这里包含了基础责任和可选责任,奶爸会将之区分开来作分析。

2、保障内容

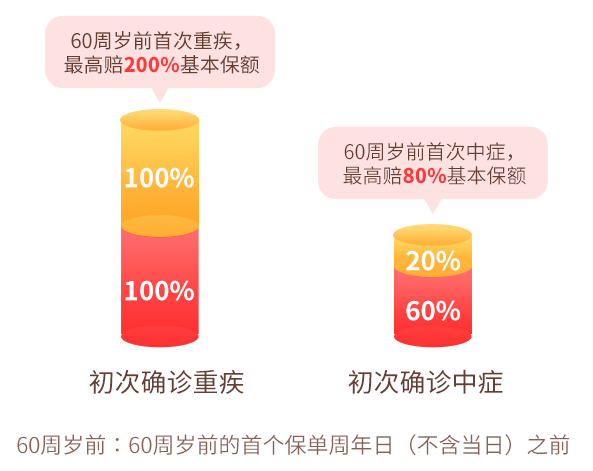

超级玛丽6号重疾险照常提供重疾+中症+轻症组合的基础保障,没有自带任何额外赔付。

其中,重疾不分组赔付1次给付100%保额,中症不分组赔付2次,每次给付60%保额,轻症不分组赔付3次,每次给付30%保额。

如果要觉得保障力度不够,可以附加疾病关爱金,重疾60岁前额外赔付100%,中症额外赔付20%保额。

超级玛丽6号重疾险还自带了被保人豁免,支持轻症/中症/重疾豁免后续保费。

以上这些都是超级玛丽6号重疾险的基础责任,算是较踏实的了。

而在可选责任的设计上,超级玛丽6号就没有那么克制,尽可能的想要都顾及到。

超级玛丽6号重疾险的可选责任目前有4种,为:身故保障、重疾复原保险金、癌症津贴和疾病关爱金等。

身故保障金:18周岁前,赔付保费和现价取大者,18周岁后,赔付基本保额。

重疾复原保险金:60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(持续状态除外)或确诊其他重疾,可以额外赔付80%基本保额。

癌症津贴:首次恶性肿瘤,间隔1年,被保险人仍处于恶性肿瘤状态,每个保单年度给付40%基本保额,累计给付次数以三次为限,每次给付间隔为1年。

疾病关爱金:重疾60岁前额外赔付100%,中症60岁前额外赔付20%。

以上就是超级玛丽6号重疾险的可选责任,碍于篇幅,详细的保障内容奶爸就不展开了。

通过分析我们已经知道超级玛丽6号重疾险全部的保障内容了,该产品还未正式上线,最终的保障以投保界面为准。

那么超级玛丽6号重疾险上线后在哪里购买呢?其实和互联网新规上线之前一样,奶爸一一介绍。

1、保险公司官网,也就是和泰人寿的官网,主要的销售渠道之一,安全问题有保障。

2、第三方销售平台,第三方销售平台与保险公司合作,获得保险产品销售权,且同样在银保监会备案。

如我们奶爸保,就是很多保险公司的官方合作伙伴,各大保险产品都有销售。

您可以在奶爸保官网右上角处搜索相关产品,选择对应的产品进行投保,也在可以在投保之前产看产品测评。

咨询资深保险规划师,解决你的保险问题

咨询资深保险规划师,解决你的保险问题 https://app.naibabao.com/order/home/FreePlan/?_userTrace=mhiaz0gi

https://app.naibabao.com/order/home/FreePlan/?_userTrace=mhiaz0gi

二、互联网保险安全吗?

近两年,互联网保险进一步规范化,但还是有很多小伙伴对其安全性存在疑问。

其实,互联网保险发展迅速,但监管力度和线下保险产品是一样的,甚至更高。

2021年的互联网保险新规,2020年的重疾险新规都是。

而互联网保险,产品更加丰富,消费者有更多选的选择。

和线下保险相比,互联网保险的成本较低,因此保费也便宜。

它采用的是智能核保+人工核保,像智能核保,方便快捷,只要我们回答相关问题,便可很快得出核保结果。

而且产品也在银保监会备案,安全性和线下产品一样。

三、奶爸总结

超级玛丽6号重疾险的强势回归,不管是从基础保障,还是可选责任,都给后续的重疾险产品不小的压力。

除了超级玛丽6号,如果你想了解更多重疾险产品,可以看看这篇:

2023年重疾险榜单,重疾险哪款性价比高?https://www.naibabao.com/cms/show-13097.html

2023年重疾险榜单,重疾险哪款性价比高?https://www.naibabao.com/cms/show-13097.html

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。